Les intérêts correspondent au montant de rémunération du prêteur. Ils sont déterminés par un taux (le taux d’emprunt) et calculés sur le capital emprunté. Lorsque ce taux inclut tous les frais du crédit, on parle de TAEG . Le TAEG permet ainsi au demandeur du crédit de connaître le coût total du prêt, intérêts inclus. Le calcul du capital restant dû s’effectue simplement en comptabilisant le capital emprunté, auquel on additionne les intérêts (c’est-à-dire le taux d’emprunt ainsi que l’assurance du prêt).

Il vous suffira de comparer les mensualités et le TAEG pour savoir quelle est l’offre la plus avantageuse pour vous. Obtenez le meilleur taux grâce à notre réseau de banques partenaires. Papernest vous accompagne de A à Z, de votre dossier à la signature de l’offre de prêt.

Remboursement D’un Emprunt Par Annuités Constantes

Les deux résultats précédents ont une différence entre eux de moins de 0,1%. Cela démontre que la valeur approchée du taux périodique suffit pour calculer la valeur des mensualités. Le TAEG intègre principalement le taux d’intérêt nominal, le taux d’assurance, les frais de dossier et le coût d’évaluation du bien (pour un prêt immobilier).

- On va d’abord s’intéresser au calcul des intérêts d’emprunt avec un prêt amortissable, parce que c’est le produit le plus répandu en France.

- Sur un an je paierais donc ,55 Euros de capital et 3 522,99 Euros d’intérêts.

- Dans ce cas, le montant du prêt n’est pas débloqué entièrement dès le début.

- Au début de votre remboursement d’emprunt, les mensualités sont en grande partie un remboursement des intérêts.

- C’est pour cela que ce prêt se prête parfaitement à un investissement locatif.

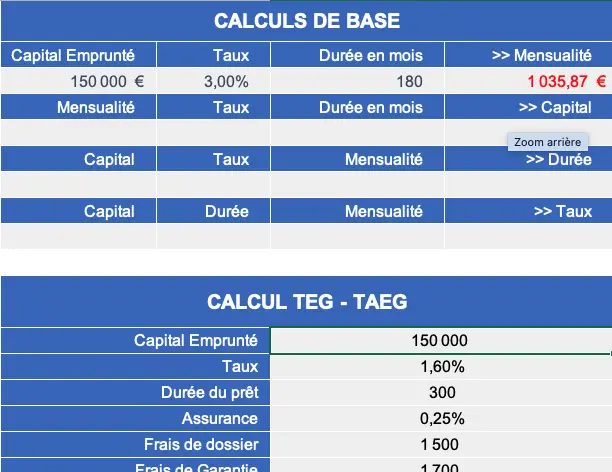

Seule la durée du remboursement est à considérer pour les calculs du tableau, situé plus bas. Je cherche une formule pour connaître ma capacité d’emprunt si je connais mensualité max , taux de l’emprunt, et duréé. Effectivement, excel calcul sur une base de 360 jours, comme la plupart des banques. Selon la méthode appelée « Lombarde »., mais il est assez simple de contourner ce point.

Tableau Amortissement Excel

Enfin, si vous voulez obtenir votre tableau d’amortissement encore plus facilement, vous pouvez utiliser une simulation de tableau d’amortissement en ligne. La plupart des banques et courtiers mettent à votre disposition ce type d’outils. Ce tableau vous permet d’avoir une vue globale sur votre prêt, et de connaître ainsi ce que vous aurez à rembourser chaque mois – vos mensualités – de manière détaillée. Dans le cas où vous avez plusieurs crédits, vous avez la possibilité de les faire cohabiter . Afin que vous n’ayez pas deux mensualités à rembourser, le banquier va réaliser un crédit à palier pour lisser la mensualité. Par ailleurs, l’objectif de ce simulateur est de vous aider à élaborer votre projet de crédit immobilier.

L’utilisation d’une calculatrice est pratique pour comparer rapidement différentes offres de crédit. Nous allons donc créer une simulation pour un emprunt de € remboursé sur 25 ans au taux annuel de 1,50%, auquel vient s’ajouter une assurance mensuelle de 100€. Taux annuel Calcul d’un taux sur un crédit à périodicité annuelle. Les taux obligataires auxquels la banque emprunte sur les marchés financiers. Ce sont les possibilités des banques sur les marchés financiers qui dicteront une grande partie des taux de crédit immobilier. Seulement, pour un taux plus élevé comme ceux que nous avons connus il y a quelques années en France, l’impact peut être beaucoup plus fort.

Téléchargement Gratuitement Dun Modèle De Feuille De Calcul Dune Mensualité Dun Prêt Immobilier Avec Excel

Les outils de simulation de tableau d’amortissement ne prennent en compte que les crédits immobiliers à taux fixe et sur une ligne. Pour les cas spécifiques, l’échéancier de prêt immobilier diffère, par exemple dans les cas suivants. Bonjour Nicolas, un tableau d’amortissement excel vous permet de garder une vue d’ensemble sur le remboursement de votre prêt immobilier ainsi que le solde restant dû. Il peut être particulièrement utile si vous envisager un remboursement partiel anticipé ou un rachat de crédit. Avec ce type de prêts, on se rends compte que les mensualités sont très avantageuses tout le long du prêt, mais qu’il est contrebalancé par un ultime mois qui remboursera la totalité de l’emprunt.