La troisième colonne concerne la dotation, c’est le montant pris en compte pour la dépréciation de notre matériel sur la période. Enfin, la valeur résiduelle est le montant théorique de notre matériel si on le mettait sur le marché de l’occasion (c’est la valeur après utilisation). L’amortissement de votre prêt peut se calculer à l’aide d’un tableau excel créée par Pretto, automatisé et prenant en compte tout les paramètres nécessaires à son bon calcul. Dans le cas où vous avez plusieurs crédits, vous avez la possibilité de les faire cohabiter . Afin que vous n’ayez pas deux mensualités à rembourser, le banquier va réaliser un crédit à palier pour lisser la mensualité. Si vous cherchez à renégocier un crédit immobilier, attention à bien vous munir du tableau d’amortissement final avec les dates exactes de prélèvement.

Le capital restant dû correspond au montant que vous devez encore à la banque. Si vous souhaitez rembourser votre emprunt de manière anticipée, c’est ce montant que vous devez regarder (sans compter les indemnités de remboursement anticipé). Le capital remboursé est la part du montant emprunté que vous remboursez, mois par mois.

Amortissement Cours Et Exercices

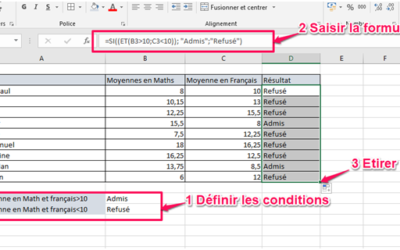

Si une immobilisation est acquise en cours de période comptable, la règle du prorata temporis s’applique au calcul de l’amortissement. Les autres cases se calculent seules à partir des informations remplies. Zervant vous propose un modèle gratuit de tableau pour calcul d’amortissement linéaire et dégressif sur Excel avec instructions. Le premier onglet vous permet de calculer vos annuités d’amortissement linéaire, le deuxième vos annuités d’amortissement dégressifs.

Concernant la dotation, elle est calculée au prorata d’une période complète pour notre première année. Autrement dit, pour cette année N, en fonction du nombre de jour à partir duquel le matériel a été acheté. Le nombre de jours restant pour la première année est calculé avec une formule et l’aide des fonctions ANNEE et DATE. Comme indiqué précédemment, le tableau d’amortissement linéaire créer avec Excel est composé de plusieurs colonnes. La première concerne la période, dans le cas présent, l’année.

Vous pourrez bien sûr adapter ce tableau d’amortissement Excel à votre propre emprunt en définissant la durée de l’emprunt (en années), le montant emprunté, le taux annuel et la date de départ de celui-ci. Il n’est pas possible de saisir une date de mise en service et une date d’acquisition sur 2 exercices différents. Les lignes du tableau d’amortissement comptable et du tableau d‘amortissement fiscal ne concerneraient plus le même exercice, générant un décalage dans le calcul des amortissements dérogatoires. Le tableau d’amortissement n’est fourni par la banque que pour un crédit immobilier à taux fixe. Dans le cas d’un prêt à taux variable, la banque vous fournit différents scénarios avec une hypothèse optimiste, neutre et pessimiste selon l’évolution des taux immobiliers.

Ce tableau permet ainsi de visualiser dans le temps ce que vous devez encore rembourser à la banque prêteuse. Ce classeur (Emprunt.xlsx ko) permet de calculer l’annuité de remboursement d’un emprunt à partir du montant emprunté, de la durée de l’emprunt (nombre d’années) et du taux d’intérêt annuel. Le tableau de remboursement fait apparaître pour chaque année la décomposition de l’annuité selon la part de capital remboursé et le montant des intérêts payés au titre de l’année. Un graphique visualise l’évolution de ces 2 composantes sur l’ensemble de la période d’emprunt.

Tableau De Remboursement D’un Emprunt À Annuité Constante Claude Monteil

A contrario, dans le cadre d’un amortissement dégressif, l’annuité diminuera chaque exercice comptable. Vous souhaitez calculer un amortissement linéaire dans Excel ? Pour cela, on peut utiliser la fonction AMORLIN qui est prévue à cet effet dans le logiciel ou créer un tableau. Le tableau d’amortissement de votre emprunt est un document qui présente l’ensemble des échéanciers de remboursement d’un prêt. Qu’il s’agisse d’un crédit à la consommation ou d’un emprunt immobilier, ce tableau vous permettra d’avoir une vision globale sur l’avancée de votre remboursement.

La feuille de calcul est compatible avec Microsoft Excel version 95 et supérieur et avec Calc d’OpenOffice.Org. Pour connaitre le numéro de compte qui correspond vous devez vous référer au compte d’immobilisation que vous avez utilisé. Il vous suffit de prendre le compte de l’immobilisation et de placer le chiffre « 8 » en deuxième position. Toutefois, même si ce matériel n’est pas consommé immédiatement, sa durée de vie n’est pas illimitée, du fait de son usure ou de l’obsolescence. Si ce n’est pas le cas et si la valeur résiduelle est proche de 0, alors la période est vide (car on arrive à la fin). Sinon, notre période est égale à la précédente en ajoutant un.

Un tableau d’amortissement est un document officiel remit systématiquement à l’emprunteur après avoir signé son offre de prêt. C’est la banque qui finance le projet qui est chargé de remettre l’échéancier. Le premier document qui est donné à l’emprunteur est provisoire car dans l’attente du déblocage des fonds. Le tableau d’amortissement définitif est transmis lorsque les fonds d’un prêt immobilier par exemple sont débloqués.

- Pour que les formules affichent des résultats, sélectionnez-les, appuyez sur F2, et sur Entrée.

- Si vous réalisez votre comptabilité vous-même vous avez sans doute remarqué que la plupart des fournisseurs de logiciels n’incluent pas le module immobilisation dans la formule de base.

- Ainsi, le montant de la mensualité (capital et intérêts) diminue avec le temps.

- Le premier onglet vous permet de calculer vos annuités d’amortissement linéaire, le deuxième vos annuités d’amortissement dégressifs.

- Sur internet, cet échéancier peut être récupéré souvent gratuitement sur votre espace personnel, accessible via vos identifiants.

- En tant que Loueur en Meublé non professionnel, vous pouvez prétendre à la fiscalité avantageuse du régime fiscal des Bénéfices Industriels et Commerciaux.

Vous pouvez néanmoins négocier avec votre conseiller bancaire pour qu’il vous fasse un geste commercial. Sur internet, cet échéancier peut être récupéré souvent gratuitement sur votre espace personnel, accessible via vos identifiants. Nous allons vous donner un exemple et vous aurez ensuite la possibilité de le faire par vous-même à l’aide d’une feuille Excel. Il faut donc diviser le taux annuel par le nombre de périodes par année. Donc dans l’exemple ci-haut, le taux annuel de 3% est divisé par 12 pour ainsi obtenir des paiements mensuels. Au-delà, il est possible de travailler sur plusieurs fichiers, et d’additionner manuellement les dotations aux amortissements.